登录新浪财经APP 搜索【信披】查看更多考评等级好配资炒股开户网

2.合理规划投资策略:在选择投资时,要根据个人风险承受能力和投资目标制定合理的投资策略。考虑分散投资,控制风险。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

据港交所7月30日披露,浙江太美医疗科技股份有限公司(简称“太美科技”)第二次向港交所主板提交上市申请,中金公司、摩根士丹利为其联席保荐人。此前,公司曾于2021年12月向上海证券交易所科创板提交上市申请未获通过。

招股书显示,太美科技主要提供云端软件涵盖创新药物及医疗器械研发及商业化的关键用例,如试验设计及管理、患者招募及随访、数据收集及分析、远程监查及销售关系管理等。灼识咨询资料显示,以2023年的收入计算,太美医疗科技是中国医学科学研发和营销领域最大的数字化解决方案供货商,也是目前国内唯一一家能够为生命科学行业提供从研发到营销的一站式数字化解决方案的供应商。

截至2024年3月31日,太美科技已为1400多家医药企业及受托研究机构提供服务,覆盖全球25大医药企业中的21家及中国医药创新企业100强中的90家。然而,在对公司招股书等相关资料进行梳理后发现,公司目前仍存在诸多隐忧。

首先,公司缺乏盈利能力,2018年至今累亏超20亿,现金流失血现象不断加剧,毛利率连年下滑,经大裁员后才有小幅回升。其次,公司增长瓶颈已经出现,在手订单、合同负债均已出现增长停滞,回款日益艰难。此外,公司存在溢价收购不良资产,超40%营收占比的业务毛利率为负等现象,营收增长暗藏水分,在此背景下,公司投后估值高达81亿元,难言性价比。

累亏超20亿现金失血加剧 大裁员挽救毛利率

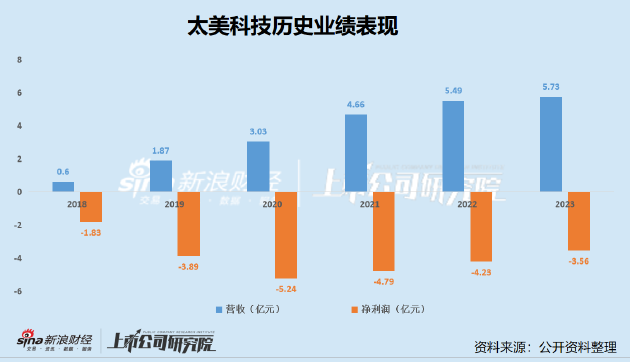

财务数据方面,2021年至2023年,太美科技年收入分别为4.66亿元、5.49亿和5.73亿元。2024年第一季度,公司收入1.32亿元,同比增长2.2%。但在收入增长的同时,公司距离扭亏仍有相当长的距离,报告期内公司亏损分别为4.79亿元、4.23亿元、3.56亿元。2024年第一季度亏损1.18亿元,亏损额同比扩大10.05%。结合往年业绩表现来看,近五年间,公司均处于持续亏损状态,2018年至今累计亏损额达24.72亿元。

从毛利率来看,2021年至2023年,太美科技毛利率分别为35.3%、33.8%、31.2%,呈逐年下降趋势。按目标市场划分,公司业务包括临床试验、药物警戒、营销活动三大板块。其中,贡献了近8成营收的临床试验业务近三年以来的毛利率持续下降,报告期内分别为35.3%、30.9%、27.6%。

值得关注的是,该项业务下的数字化临床研究服务业务长期处于负毛利率状态。2021年-2023年,太美科技数字化临床研究服务营收分别为1.3亿元、1.85亿元、2.3亿元,占公司营收总额的比例分别为27.98%、33.63%、40.14%,毛利率分别为-5.9%、-16.8%、-2.3%。营收贡献超4成的主营业务竟连续三年处于毛亏状态,公司营收质地难言优质。

2024年,公司毛利率情况有所好转,回升至37.5%,但主要是由于公司于2023年进行了大规模裁员,裁员比例接近50%。2022年6月,公司员工人数达1511人,而截至2024年3月,员工数已降至783人。

现金流方面,2023年公司亏损虽有所收窄,但经营活动产生的现金流量净流出额却进一步增加。2021年-2023年,公司经营活动所用现金流量净额分别为2.18亿元、3.29亿元、3.51亿元,现金“失血”不断加剧。

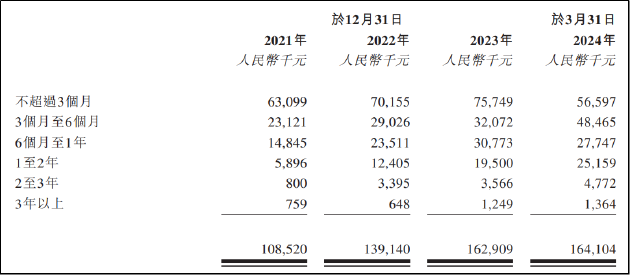

导致这一现象出现的原因在于,公司贸易及其他应收账款持续增加而应付账款减少。结合不断走低的毛利率来看,公司在产业链上的话语权或较弱。报告期内,公司贸易应收款项及应收票据总额分别为1.01亿元、1.3亿元、1.46亿元,2023年应收账款同比增速达12.31%,显著高于同期营收增速的4.37%。

招股书显示,太美科技授予客户的信用期主要为30至120天,而从应收账款的账龄结构看,大部分应收账款已出现逾期现象,且逾期账款的比例不断攀升。2021年至2023年以及2024年一季度,公司3个月以上应收账款占比分别为41.85%、49.58%、53.5%和65.51%。同时,应收账款周转天数也在不断延长,报告期内分别为64.2天、76.7天、87.9天、99.7天。

溢价收购资产质地堪忧 增长瓶颈已现何以支撑超80亿市值

历史沿革方面,太美科技持续亏损,与公司前几年的并购也有较大关系。2019年11月,太美科技以1.86亿元的价格收购软素科技100%股权。同期,公司还以2300万元的价格收购了诺铭科技100%股权。

资料显示,收购软素科技时,该公司账面净资产仅为2168.80万元。从经营业绩看,软素科技于2016年在新三板挂牌,2013年-2019年,公司累亏严重,现金持续失血,资产质量堪忧。截至2022年6月,该公司(被太美科技收购后改名为太美星环)净资产已为负数,数值为-1.06亿元。

与之类似,诺铭科技被收购时账面净资产仅为9.54万元。收购完成后,公司持续亏损,2020年和2021年上半年,诺铭科技的净利润分别为-101.25万元、-227.92万元,净资产分别为-77.87万元、-305.8万元。

高溢价收购上述两公司后,公司整体营收规模显著提升,但高溢价收购带来的后遗症十分明显,仅上述两项收购就为太美科技带来1.61亿元的商誉。随后,由于两公司均未能达成业绩预期,太美科技连续数年对其进行商誉减值计提。截至2024年一季度,太美科技已累计进行商誉减值1.14亿元。

着眼于未来,从公司2023年营收增长趋于停滞以及在手订单、合约负债变动情况看,公司业绩天花板或已出现。根据科创板IPO回函,截至2022年末,公司在手订单16.35亿元。2024年一季度 ,公司在招股书中表示在手订单超16亿元,未见增长。从合约负债(客户预付款)看,2023年与2022年基本持平。

估值方面,2016年1月至2020年9月,该公司完成8轮融资共募集资金超20亿元,获得腾讯、经纬创投、北极光创投、软银中国资本、云锋基金、赛富投资基金等知名机构投资。2020年9月最后一轮公开融资后,公司投后估值达81亿元。按2023年业绩计算,公司市销率约14.14倍,远高于SaaS、CRO行业平均水平。

值得一提的是,太美科技于2023年3月15日上会,最终被上交所上市审核委员会认定“不符合发行条件、上市条件或信息披露要求”。上市审核委员会审议提到,“太美医疗未主要依靠核心技术开展生产经营。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察好配资炒股开户网